離婚を決意したとき、夫婦共有名義の土地・不動産をどうするかは、財産分与の中でも特に複雑な問題のひとつです。「名義をどちらかに変えればいい」と思っていても、住宅ローンが残っていたり、価格の評価で合意できなかったりと、スムーズに解決しないケースがほとんどです。

また、離婚後も共有名義のまま放置してしまうと、再婚・相続が絡んで将来的に非常に複雑なトラブルに発展するリスクがあります。できれば離婚成立前に解消しておくことが、最善の選択です。

この記事では、夫婦共有名義の土地を離婚時に解消する方法・手順・税金の注意点を、不動産鑑定士と税理士の視点からわかりやすく解説します。

離婚時に共有名義の土地をどう扱うか:3つの選択肢

離婚時に共有名義の土地を解消する方法は、主に3つです。

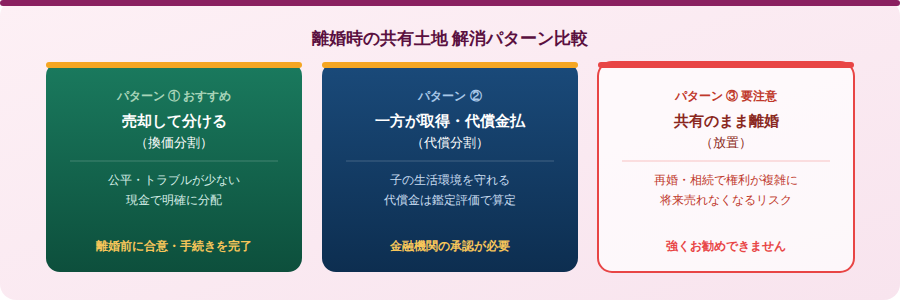

① 売却して現金で分ける(換価分割)

土地・不動産を売却し、売却代金から住宅ローンや諸費用を差し引いた残額を双方で分ける方法です。最もトラブルが少なく、公平に分けやすい方法として推奨されます。

ただし、売却には共有者全員(夫婦双方)の合意と署名・押印が必要なため、離婚協議中に売却の合意と手続きを同時に進めることが重要です。離婚成立後は相手と連絡が取りにくくなり、売却手続きが止まるケースが多くあります。

② 一方が取得し、代償金を支払う(代償分割)

夫または妻のどちらか一方が土地を単独取得し、もう一方に対して持分相当の代償金(現金)を支払う方法です。子どもの学校・生活環境を変えたくない場合や、事業用地として使用中の場合などに選ばれます。

この方法では、代償金の算定基準となる土地の評価額を双方が合意する必要があります。感情的な対立が生じやすい離婚では、客観的な根拠として不動産鑑定士の鑑定評価書を活用することで、交渉をスムーズに進めることができます。

③ 共有のまま離婚(放置)→ 推奨しない

話し合いがまとまらず、共有名義のまま離婚してしまうケースもあります。しかしこれは将来的な大きなリスクを残すことになるため、強くお勧めできません。離婚後の共有名義については後述します。

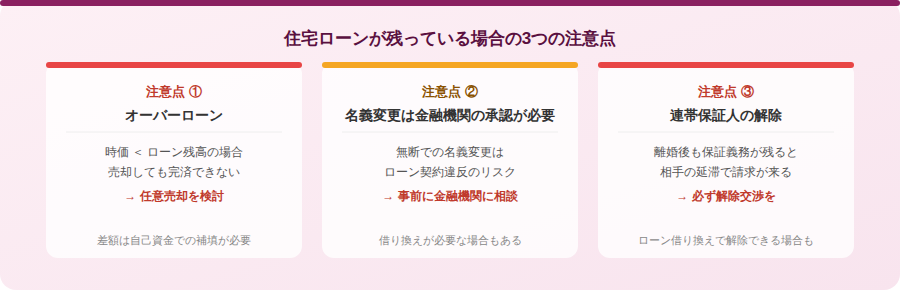

住宅ローンが残っている場合の注意点

共有名義の不動産に住宅ローンが残っている場合、解消は一段と複雑になります。主な注意点を整理します。

オーバーローンに注意

不動産の時価がローン残高を下回る状態(オーバーローン)の場合、売却してもローンが完済できません。この場合は差額を自己資金で補填するか、金融機関と任意売却の交渉が必要になります。

名義変更には金融機関の承認が必要

住宅ローンを借りている場合、金融機関の承認なしに勝手に名義変更(所有権移転)を行うことは、ローン契約違反になる可能性があります。一方の名義に変更する際は、必ず事前に金融機関に相談し、承認を得てから手続きを進めてください。

連帯保証人・連帯債務者の解除が必要

夫婦で住宅ローンを組んでいる場合、一方が連帯保証人や連帯債務者になっているケースがほとんどです。離婚後も連帯保証人の立場が残ると、相手がローンを払えなくなった場合に返済義務を負います。金融機関と交渉して連帯保証人を解除するか、ローンを借り換えることが必要です。

財産分与と税金の注意点

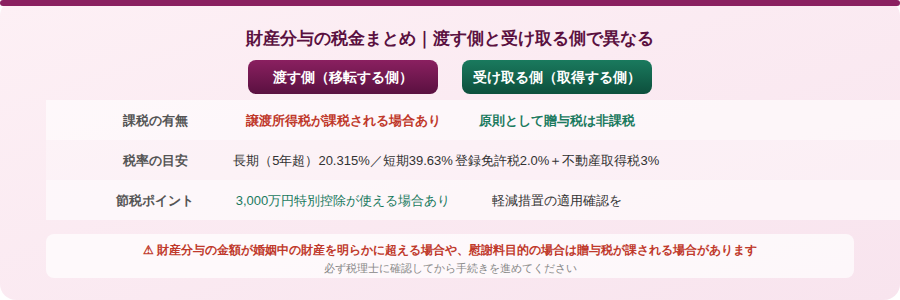

財産分与は原則として非課税

離婚による財産分与として不動産を取得した場合、取得者側は原則として贈与税が課されません。これは財産分与が「婚姻中の共有財産を清算する行為」であり、贈与とは性質が異なるためです。

ただし、財産分与の金額が婚姻中に築いた財産の額を明らかに超える場合や、慰謝料・養育費の代わりとして渡す場合は、贈与税が課されることがあります。専門家への確認を忘れずに。

渡す側(移転する側)に譲渡所得税が課税される

財産分与として不動産を渡す側(所有権を移転する側)には、譲渡所得税が課税される場合があります。財産分与は「時価で譲渡した」とみなされるため、取得費より時価が上回っていれば譲渡益に対して課税されます。

なお、居住用財産(マイホーム)であれば3,000万円特別控除が適用できるケースがあります。ただし離婚後に別居している期間が長い場合など、要件を満たさないケースもあるため、事前に税理士へ確認することをお勧めします。

登録免許税・不動産取得税

財産分与による所有権移転登記には登録免許税(固定資産税評価額の2.0%)がかかります。また財産分与で取得した側には不動産取得税(固定資産税評価額の3%)が課されますが、一定の軽減措置が適用される場合があります。

離婚後も共有名義のまま放置するとどうなるか

離婚後も共有名義を解消しないまま放置すると、次のような問題が発生します。

- 相手が再婚すると、その配偶者も将来的に相続人になる:相手が亡くなったとき、その持分は再婚相手や新たな子どもに相続され、見知らぬ人と共有名義になる可能性がある

- 売却・改修の際に元配偶者の同意が必要:関係が悪化している場合、連絡が取れなくなるリスクがある

- 住宅ローンの連帯保証人の問題が残り続ける:離婚後も経済的なつながりが断ち切れない

- 固定資産税の負担をめぐるトラブル:支払いの分担が曖昧になりやすい

このような問題を防ぐためにも、離婚協議の段階で不動産の処分方針を明確にし、離婚成立前に手続きを完了させることが理想的です。

離婚協議書・公正証書への記載が重要

口頭での合意だけでは後日トラブルになることが多いため、不動産の処分方針は離婚協議書(できれば公正証書)に明記することを強くお勧めします。特に以下の内容は必ず記載してください。

- 不動産の処分方法(売却・名義変更・共有継続のいずれか)

- 売却する場合は売却代金の分配割合と手続きの担当者

- 名義変更する場合は取得者の名前と代償金の金額・支払い期限

- 住宅ローンの残債処理の方法と負担者

- 連帯保証人の解除に向けた対応方針

まとめ:離婚前に専門家への相談を

夫婦共有名義の土地を離婚で解消するには、不動産の価格評価・住宅ローンの処理・税金の計算・登記手続きと、複数の専門領域が絡み合います。感情的になりやすい離婚の局面では、専門家が間に入ることでスムーズに解決できるケースが多くあります。

当センターでは、不動産鑑定士が土地の適正価格を評価し、税理士・司法書士と連携して離婚時の共有解消を一括サポートしています。「まず価格だけ知りたい」「どこに相談すればよいかわからない」という方も、初回無料でご相談いただけます。